Kelly-Formel bei Pferdewetten: Mathematische Einsatzplanung

Sportvorhersagen

Ladevorgang...

Ladevorgang...

Wie viel sollte man auf eine Wette setzen? Die Frage klingt einfach, aber die Antwort hat Mathematiker, Ökonomen und professionelle Wetter seit Jahrzehnten beschäftigt. Im Jahr 1956 lieferte der Physiker John L. Kelly am Bell Labs eine elegante Lösung: eine Formel, die den mathematisch optimalen Einsatz berechnet, um das langfristige Wachstum des Kapitals zu maximieren. Seitdem ist die Kelly-Formel zum Goldstandard der Einsatzberechnung geworden — nicht nur bei Pferdewetten, sondern auch an den Finanzmärkten. Aber wie bei jedem mächtigen Werkzeug gibt es eine Gebrauchsanweisung, die man kennen sollte.

Kelly-Formel im Detail: Mathematische Berechnung für Pferdewetten Einsätze

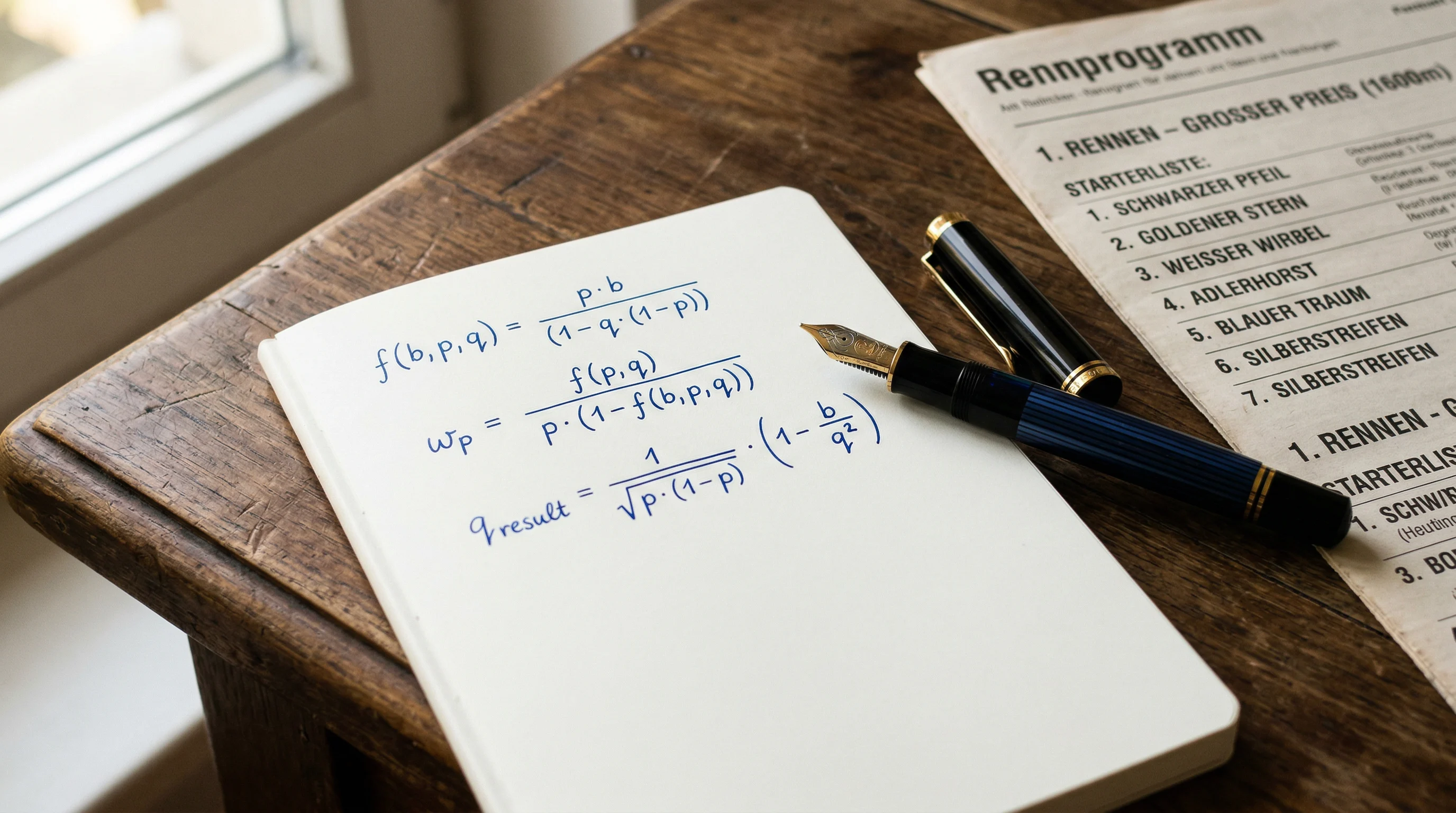

Die Kelly-Formel lautet in ihrer Grundform: f = (bp – q) / b. Dabei steht f für den optimalen Einsatz als Anteil des Bankrolls, b für die Dezimalquote minus 1 (also den Nettogewinn pro eingesetztem Euro), p für die geschätzte Wahrscheinlichkeit eines Gewinns und q für die Gegenwahrscheinlichkeit (also 1 minus p).

Was die Formel im Kern tut: Sie gewichtet den erwarteten Gewinn gegen das Risiko des Verlustes und berechnet daraus den Einsatz, der das Bankroll-Wachstum über viele Wetten hinweg maximiert. Wenn der errechnete Wert positiv ist, liegt ein Value Bet vor und die Formel empfiehlt einen Einsatz. Ist der Wert null oder negativ, rät die Formel vom Wetten ab — die Quote bietet keinen ausreichenden Wert.

Das Besondere an der Kelly-Formel ist ihre dynamische Natur. Sie berücksichtigt zwei Variablen gleichzeitig: die Größe des Vorteils (wie sehr die eigene Einschätzung von der Marktquote abweicht) und die Höhe der Quote. Ein großer Vorteil bei niedriger Quote kann denselben Kelly-Einsatz ergeben wie ein kleiner Vorteil bei hoher Quote. Die Formel balanciert Risiko und Rendite automatisch aus — ein Wetter, der sie konsequent anwendet, setzt bei starken Value Bets mehr und bei schwachen weniger.

Kelly in der Praxis: Rechenbeispiel

Ein konkretes Beispiel macht die Anwendung greifbar. Pferd A hat nach eigener Analyse eine geschätzte Siegwahrscheinlichkeit von 30 Prozent. Der Buchmacher bietet eine Quote von 4,50. Die Werte für die Formel sind: b gleich 3,50 (Quote minus 1), p gleich 0,30 und q gleich 0,70. Eingesetzt ergibt sich: f = (3,50 mal 0,30 minus 0,70) / 3,50 = (1,05 minus 0,70) / 3,50 = 0,35 / 3,50 = 0,10. Die Kelly-Formel empfiehlt also einen Einsatz von 10 Prozent des Bankrolls.

Bei einem Bankroll von 1000 Euro wären das 100 Euro auf eine einzelne Wette. Das klingt auf den ersten Blick aggressiv — und das ist es auch. Die volle Kelly-Formel maximiert das langfristige Wachstum, geht dabei aber ein erhebliches Risiko kurzfristiger Schwankungen ein. 10 Prozent des Bankrolls auf eine Wette mit 70-prozentiger Verlustwahrscheinlichkeit zu setzen, erfordert starke Nerven und ein großes Vertrauen in die eigene Wahrscheinlichkeitseinschätzung.

Nehmen wir ein Gegenbeispiel: Pferd B hat eine geschätzte Siegwahrscheinlichkeit von 25 Prozent bei einer Quote von 3,00. Die Rechnung: f = (2,00 mal 0,25 minus 0,75) / 2,00 = (0,50 minus 0,75) / 2,00 = minus 0,125. Der negative Wert bedeutet: Kein Einsatz. Die Quote bietet keinen Value, und die Kelly-Formel rät klar vom Wetten ab. Genau diese Fähigkeit, auch Nicht-Wetten zu empfehlen, macht die Formel so wertvoll.

Warum Kelly bei Pferdewetten funktioniert

Die Kelly-Formel wurde für wiederholte Wettentscheidungen mit bekanntem Vorteil entwickelt — und genau das beschreibt professionelles Wetten auf Pferderennen. Man platziert nicht eine einzelne Wette und hofft auf das Beste, sondern man trifft hunderte von Entscheidungen pro Saison, jede mit einer geschätzten Wahrscheinlichkeit und einer Quote. Über diese Masse an Entscheidungen entfaltet die Kelly-Formel ihre Stärke.

Der mathematische Beweis zeigt, dass kein anderes Einsatzsystem das langfristige Kapitalwachstum schneller maximiert als Kelly — unter der Voraussetzung, dass die Wahrscheinlichkeitsschätzungen korrekt sind. Das ist die entscheidende Einschränkung, und bei Pferdewetten ist sie relevant. Die eigene Einschätzung einer Siegwahrscheinlichkeit ist nie exakt. Sie ist immer eine Annäherung, und kleine Fehler in der Schätzung können die Kelly-Empfehlung erheblich verzerren.

Trotzdem liefert die Kelly-Formel einen Rahmen, der intuitives Wetten durch strukturiertes Wetten ersetzt. Statt aus dem Bauch heraus zu entscheiden, ob man 20 oder 50 Euro setzen soll, liefert die Formel eine mathematisch fundierte Antwort. Und selbst wenn man die exakten Wahrscheinlichkeiten nicht kennt, schärft die regelmäßige Anwendung der Formel das eigene Denken: Man wird gezwungen, jede Wette als Investitionsentscheidung zu betrachten, nicht als Bauchgefühl.

Fractional Kelly: Die praxistaugliche Variante

Die volle Kelly-Formel ist mathematisch optimal, aber praktisch oft zu aggressiv. Die Schwankungen des Bankrolls können enorm sein — Drawdowns von 30 bis 50 Prozent sind keine Seltenheit, selbst wenn die langfristige Tendenz nach oben zeigt. Für die meisten Wetter ist das emotional und finanziell nicht tragbar. Deshalb hat sich in der Praxis der Fractional Kelly durchgesetzt: Man setzt nicht den vollen Kelly-Betrag, sondern einen Bruchteil davon.

Die gängigste Variante ist der Half Kelly — also die Hälfte des berechneten Einsatzes. Wenn die Kelly-Formel 10 Prozent empfiehlt, setzt man 5 Prozent. Der Vorteil: Die Bankroll-Schwankungen reduzieren sich drastisch, während das langfristige Wachstum nur moderat sinkt. Mathematisch gesprochen erzielt der Half Kelly etwa 75 Prozent des Wachstums des vollen Kelly, aber mit deutlich weniger Varianz. Für die allermeisten Pferdewetter ist das der bessere Kompromiss.

Manche professionelle Wetter gehen noch weiter und arbeiten mit einem Drittel oder einem Viertel Kelly. Das reduziert die Einsätze auf ein Niveau, das auch längere Verlustserien problemlos übersteht. Bei einem Quarter Kelly würde das Beispiel von oben (Kelly empfiehlt 10 Prozent) zu einem Einsatz von 2,5 Prozent des Bankrolls führen — ein Wert, der sich nahtlos in ein konservatives Bankroll-Management einfügt.

Die Wahl des Kelly-Bruchteils hängt von zwei Faktoren ab: der Genauigkeit der eigenen Wahrscheinlichkeitseinschätzungen und der persönlichen Risikotoleranz. Wer seit Jahren dokumentierte und kalibrierte Einschätzungen hat, kann näher am vollen Kelly operieren. Wer gerade erst anfängt, Wahrscheinlichkeiten zu schätzen, sollte bei einem Viertel oder Drittel bleiben. Die Formel verzeiht Schätzfehler besser, wenn der Einsatz reduziert ist.

Grenzen und Risiken der Kelly-Formel

Die Kelly-Formel ist kein Wundermittel. Sie hat klare Grenzen, und wer sie blind anwendet, kann mehr Schaden anrichten als mit einem simplen Flat-Betting-Ansatz. Die größte Schwachstelle liegt in der Abhängigkeit von korrekten Wahrscheinlichkeitseinschätzungen. Die Formel nimmt die eingegebene Wahrscheinlichkeit als gegeben hin — aber wenn diese Schätzung systematisch daneben liegt, produziert die Formel systematisch falsche Einsatzempfehlungen.

Ein konkretes Risiko: Überschätzung der eigenen Siegwahrscheinlichkeit. Wenn man eine tatsächliche Siegchance von 20 Prozent fälschlicherweise auf 30 Prozent schätzt, empfiehlt die Formel einen deutlich höheren Einsatz als gerechtfertigt. Über viele Wetten hinweg führt diese Überschätzung zu systematisch zu hohen Einsätzen und damit zu einem beschleunigten Bankroll-Verfall. Die Lösung: Regelmäßige Kalibrierung der eigenen Schätzungen anhand historischer Daten und eine gesunde Portion Selbstzweifel.

Ein weiteres Problem ist die Anwendung auf simultane Wetten. Die Kelly-Formel berechnet den optimalen Einsatz für eine einzelne, isolierte Wette. An einem Renntag mit mehreren Wetten funktioniert sie nicht mehr isoliert, weil die Wetten sich gegenseitig beeinflussen — der Gesamtrisiko-Exposure kann deutlich über dem liegen, was Kelly für eine Einzelwette empfehlen würde. Die theoretisch korrekte Lösung ist die multivariate Kelly-Optimierung, die aber in der Praxis kaum handhabbar ist. Die pragmatische Lösung: Fractional Kelly verwenden und das Tagesgesamtlimit einhalten.

Die dritte Einschränkung betrifft die psychologische Belastung. Selbst der Fractional Kelly kann Einsätze empfehlen, die sich unangenehm hoch anfühlen — besonders bei Wetten mit hohen Quoten und moderatem Edge. Die mathematische Rationalität der Formel kollidiert mit der menschlichen Verlustaversion. Wer sich bei einem empfohlenen Einsatz unwohl fühlt, sollte dieses Gefühl ernst nehmen und den Einsatz weiter reduzieren. Ein niedrigerer Einsatz, den man emotional aushalten kann, ist langfristig produktiver als ein mathematisch optimaler Einsatz, der zu Panikentscheidungen führt.

Eine Formel, kein Orakel

Die Kelly-Formel ist das beste verfügbare Werkzeug zur Einsatzberechnung — aber sie ist ein Werkzeug, kein Orakel. Sie ersetzt weder die Rennanalyse noch das Urteilsvermögen des Wetters. Sie nimmt die Arbeit der Wahrscheinlichkeitseinschätzung als Eingabe und verwandelt sie in eine Einsatzempfehlung. Die Qualität der Ausgabe hängt vollständig von der Qualität der Eingabe ab.

Wer die Kelly-Formel klug einsetzt — als Fractional Kelly, kombiniert mit Tageslimits und regelmäßiger Kalibrierung — gewinnt damit einen strukturellen Vorteil. Nicht weil die Formel die Zukunft vorhersagt, sondern weil sie Disziplin erzwingt. Sie zwingt den Wetter, jede Wette in Zahlen zu fassen: Wie hoch schätze ich die Chance? Wie viel Value bietet die Quote? Wie viel bin ich bereit zu riskieren? Wer sich diese Fragen bei jeder Wette stellt, wettet besser — ob er am Ende den vollen Kelly oder nur ein Viertel davon einsetzt. Die Formel aus den Bell Labs von 1956 hat nichts von ihrer Relevanz verloren. Aber ihre wahre Leistung liegt nicht in der Berechnung, sondern in der Denkweise, die sie voraussetzt.